Tudo que você sempre quis saber sobre como investir com consórcios imobiliários

por Fabricio S. Peruzzo Julho de 2023

A compra de um imóvel é provavelmente a maior aquisição da vida de todos nós. Fazer a melhor escolha na hora de realizar este sonho pode ser a diferença entre um futuro tranquilo e sem apertos, ou de incomodações sem fim.

Que tal investir R$ 644,02 e lucrar mais de R$ 25.000 no mês seguinte?

Isso é possível de obter com este investimento. Tenho amigos que conseguiram este lucro, neste prazo. Só não é muito provável que aconteça para você.

Que tal então investir por volta de R$ 6.440,20 ao longo de dez meses, e obter este mesmo lucro de R$ 25.000?

Multiplicar por quatro seu dinheiro em menos de um ano parece bom?

Saiba que há poucos meses um amigo, pai de um colega da minha filha na escola, obteve exatamente esse lucro seguindo minhas orientações. E fez isso não pela primeira vez, mas pela segunda vez consecutiva em um ano e meio desde que começou, investindo com minha orientação.

Não vou te prometer esse tipo de lucro, mas ele é mais comum do que tu possas imaginar, entre meus amigos e clientes.

Há 21 anos descobri uma maneira de investir mais segura, mais automática, e muito mais lucrativa do que qualquer outro investimento que já conheci. Esta foi a base de todo o patrimônio que adquiri ao longo dos anos. Foi a ferramenta que me permitiu atingir a independência financeira em apenas sete anos desde o início. É ainda hoje, a maior parte dos meus investimentos pessoais.

O autor no Hawaii em 2011, com um Dodge Charger combinando com sua Aloha Shirt, em viagem sabática após atingir a independência financeira com o investimento em consórcios imobiliários.

Hoje vou te explicar tudo, do início ao fim, com exemplos reais dos lucros que aconteceram ao longo dos 19 anos em que invisto desta maneira.

Desde 2003, mais de 20.000 famílias já contaram com minha ajuda pessoal em seus investimentos com os consórcios. Vai ser um prazer ajudar você também.

O vídeo a seguir é de 2009, mas explica o que é este site e a maneira como trabalho através da internet muito antes disso ser algo comum.

Deixa eu me apresentar então.

Meu nome é Fabricio Stefani Peruzzo, sou empresário, empreendedor e investidor. Casado, com dois filhos, também me apresento na internet como Papai Investidor. Você pode saber mais sobre mim acessando meu site pessoal www.FabricioPeruzzo.com.br ou minhas redes sociais, indicadas no final desta página.

O objetivo deste artigo é ensinar uma estratégia simples e robusta de investimento que trará como resultado o crescimento seguro e garantido do seu patrimônio, no menor tempo possível.

Eu invisto pessoalmente em consórcios desde abril de 2002. Este investimento deu tão certo para mim que diversos amigos, vendo meus resultados, pediram para orientá-los a fazer o mesmo. Quando os resultados dos investimentos desses amigos comprovaram o funcionamento desta estratégia, escrevi um longo artigo explicando passo a passo como tudo funciona. Este artigo foi originalmente publicado no site Moeda Corrente em 2003 e a publicação dele permitiu o acesso de muitas pessoas a esta forma revolucionária de investir.

Em julho de 2005 montei uma empresa para atender de forma mais completa aos interessados em investir desta maneira.

A tecnologia me permite fazer o que você assistiu no video acima, textos e vídeos onde explico o investimento como se conversássemos em uma cafeteria ou na tua sala de estar. O vídeo que acompanha este texto foi gravado na sala de estar do antigo apartamento em que morava, há pouco mais de 10 anos. Estou escrevendo agora, em 2023. Um pouco mais careca, com fios brancos começando a aparecer, e com duas crianças a mais em casa 🙂

Atendo clientes em diversos estados do Brasil, além de pessoas nos Estados Unidos, Inglaterra, Espanha e Japão. Onde quer que você more, posso ajudar. Onde quer que você esteja, o consórcio funciona.

Obrigado por visitar o site e ler este artigo. Nos próximos parágrafos explicarei em detalhes como funciona este investimento, para que tipo de pessoa ele é adequado e de que forma você pode começar a investir imediatamente.

Este investimento é para você?

O investimento em consórcios é um investimento bastante diferente dos investimentos tradicionais. Os lucros que podemos obter investindo através dos consórcios são muito maiores e o investimento é muito mais seguro.

Há diversas formas de lucrar através dos investimentos em consórcio. Vou explicar uma a uma em detalhes. Por enquanto, basta dizer que o investimento em consórcios é interessante para quem:

- Possui um fluxo mensal de rendimentos (salário ou pro-labore) que deseja aplicar de forma automática;

- Possui uma boa reserva de dinheiro aplicado em algum investimento tradicional e seguro como a caderneta de poupança, fundos de renda fixa, DI, Tesouro Direto, etc e gostaria de obter rendimentos maiores mantendo a segurança do investimento que já possui;

- Deseja obter melhores rendimentos, mas tem medo das quedas bruscas que podem acontecer com o investimento em ações;

- Deseja investir em imóveis mas não sabe como começar por não possuir dinheiro suficiente para comprar seu primeiro imóvel para alugar;

- Tem dinheiro para comprar um imóvel a vista mas não quer ficar descapitalizado nem perder o benefício de poder negociar melhor o valor de compra do imóvel devido ao pagamento a vista;

- Deseja adquirir a casa própria e não quer pagar os juros altíssimos dos financiamentos imobiliários;

- Pretende planejar sua aposentadoria sem depender da previdência oficial;

- Quer atingir a independência financeira, viver dos rendimentos dos seus investimentos;

- Quer simplesmente ficar rico para poder comprar tudo que sempre desejou.

Se você se identifica com qualquer uma das situações acima, o investimento em consórcios é a melhor opção para atingir seus objetivos da maneira mais rápida e eficiente. Venho investindo nisso pessoalmente desde abril de 2002, há mais de 20 anos, e tenho atingido sistematicamente cada um dos objetivos que me proponho atingir. Sou uma pessoa comum, como você. Trabalho, ganho meu dinheiro todos os meses, pago minhas contas com uma parte e invisto o restante para poder obter segurança, tranquilidade, conforto e luxo.

Já consegui atingir boa parte do que buscava. Tenho trabalhado menos e aproveitado mais a vida. Vendi a empresa de internet que possuía e montei duas novas empresas com o objetivo de ajudar mais pessoas a conquistar o que conquistei, a tranquilidade financeira. Tenho o privilégio de poder trabalhar em casa e poder ter acompanhado diariamente o crescimento da minha filha e agora mais recentemente também do meu filho.

Qual seu sonho? Viajar pelo mundo? O investimento nos consórcios imobiliários pode te ajudar nesta conquista. (foto do autor)

Neste artigo explico todos os detalhes do funcionamento do investimento em consórcios exatamente da maneira como invisto meu dinheiro. Você pode usar o que aprender aqui de forma independente, sem me pagar nada por isso. Só deve tomar cuidado pois algumas das estratégias que explico aqui só funcionam com alguns tipos de consórcio e com algumas administradoras específicas.

Se preferir, posso ajudá-lo pessoalmente neste investimento, sem custo extra para você. Como escrevi antes, abri uma empresa com esse objetivo. Os rendimentos desta empresa vem das comissões pagas pela venda dos planos de consórcio necessários a este investimento. Você ganha minha orientação pessoal e quem paga a conta é a administradora de consórcios 🙂

Adquira agora mesmo seu primeiro consórcio! Se você quer começar imediatamente, minha sugestão são as cartas de R$ 100.000 em 216 meses com prestações de R$ 644,02. Faça quantas cartas puder até atingir o valor mensal que desejas investir. Se R$ 2.500, por exemplo, faça quatro cartas dessas.

Agora que você já sabe que este investimento é interessante para você, veja a maneira mais simples de lucrar com os consórcios de imóveis.

A maneira mais simples de lucrar com os consórcios imobiliários

A maneira mais simples de lucrar através dos consórcios imobiliários é utilizar o tempo e o dinheiro que temos para investir mensalmente a nosso favor. Vamos aproveitar que o tempo passa para todos, independente de agirmos ou não e usar esse tempo de forma inteligente, investindo nosso dinheiro de maneira a obter o maior retorno possível.

COMO INICIAR O INVESTIMENTO

Você começa adquirindo uma ou várias cotas de consórcio que irá pagar mensalmente. Note que estes pagamentos não são feitos para terceiros, são feitos para você mesmo. Você está pagando mensalmente para si próprio através do pagamento das prestações do consórcio.

Enquanto sua cota não é contemplada, as coisas parecem andar devagar. Você recebe o boleto mensal de pagamento e olha o extrato onde há a indicação dos valores já pagos nos meses anteriores. Você não vê nenhum rendimento, apenas os valores já pagos.

Vamos supor que passaram 14 meses e sua cota ainda não foi contemplada. Neste momento ocorre a primeira correção do seu consórcio, utilizando o INCC (Índice Nacional de Custo da Construção). Vamos supor uma correção de 7%. Então o valor do crédito a que você tem direito é corrigido nestes 7%, efetivamente corrigindo todos os valores que você pagou nos meses anteriores. A partir de então, a cada 12 meses seu crédito passará por uma correção destas, atualizando os valores que você pagou mensalmente. Suas prestações são atualizadas pelo mesmo índice, então você passará a economizar um pouco mais mensalmente.

Mas não é apenas a correção dos seus depósitos mensais que você espera. Você quer ver o lucro enorme que eu sempre falo ao explicar o investimento em consórcios. Vamos aos lucros então…

CONTEMPLANDO E LUCRANDO

Um determinado mês sua cota de consórcio é contemplada. Vamos supor, por exemplo, que esta contemplação ocorra no décimo oitavo mês, depois de um ano e meio de ter começado o investimento. Você então coloca esta carta de crédito a venda no mercado (eu cuido disso para você, sem custos) e em poucos dias a vende obtendo um lucro de mais de 124% sobre o total das prestações pagas. O lucro real é bem maior, pois você levou 18 meses para atingir o valor total pago, mas você nem se interessa mais em calcular o percentual exato já que você ganhou mais do dobro do que havia investido nos 18 meses anteriores. Você agora possui 2,24 vezes mais dinheiro do que pagou nas prestações. E melhor, possui esse valor todo em dinheiro vivo, uma notinha em cima da outra.

Vamos comparar o que você teria se tivesse optado por investir os valores mensais pagos no consórcio em algum fundo de renda fixa que pagasse sistematicamente 1% ao mês: um saldo final apenas 7,82% maior em 18 meses. E isso calculando rendimentos de 1% ao mês, impossível de conseguir no cenário atual. O consórcio lhe renderia muitas e muitas vezes mais.

EXEMPLO COM NÚMEROS REAIS

Vamos então a um exemplo utilizando números reais para ver como tudo isso funciona na prática. Os números abaixo são de abril de 2023, se você estiver lendo isso em alguma data futura e eu ainda não alterei os dados é porque o cálculo continua válido, bastando substituir os valores pelo plano mais atual.

- Plano de consórcio Rodobens de 216 meses com 650 participantes

- Carta de R$ 100.000 com prestações mensais de R$ 644,02

- Atualização de 7% no décimo quarto mês

- Carta de crédito corrigida de R$ 107.000 com prestações mensais de R$ 688,99

- Supondo contemplação no décimo oitavo mês, como no exemplo anterior, você então pagará mensalmente o valor de R$ 644,02 durante 13 meses. No boleto seguinte você verá que a prestação mensal aumentou para R$ 688,99 e terá a grata surpresa de ver que o crédito a que tem direito aumentou na mesma proporção, ficando em R$ 107.000. Você ainda paga cinco prestações no valor já corrigido e então sua carta é contemplada. Até então você havia investido R$ 11.815,93 no total.

Você então vende sua carta de crédito contemplada de R$ 107.000 em poucos dias, cobrando por ela R$ 33.306,02 e obtendo um lucro de R$ 21.490,09 já livre de imposto de renda, pois este lucro é declarado para o leão como “lucro na alienação de bens de pequeno valor”, desde que o valor total da venda não ultrapasse R$ 35.000 no mês, o que não é o caso, já que o valor total está abaixo deste limite. Se tiver dúvidas, leia o manual do imposto de renda no item 5.

Praticamente triplicamos nosso investimento!

Para comparação, calcule quanto seu investimento mensal renderia se estivesse aplicado em um fundo de renda fixa, por exemplo. Calcule quanto renderia em um fundo de ações. Pegue o histórico dos últimos 18 meses de algum fundo destes no banco em que possui conta corrente.

Já consigo te escutar perguntando… Como assim? Como é possível obter tanto lucro na venda da carta de crédito contemplada? Vamos às explicações de como calcular o valor de venda da carta contemplada e os motivos que levam as pessoas a comprar essas cartas contempladas pagando tanto ágio sobre os valores já pagos. Mais que isso, vou demonstrar o porque disso ser um ótimo negócio para quem adquire esses créditos contemplados.

Adquira agora mesmo seu primeiro consórcio! Se você quer começar imediatamente, minha sugestão são as cartas de R$100.000 em 216 meses com prestações de R$644,02. Faça quantas cartas puder até atingir o valor mensal que desejas investir. Se tiver próximo de R$2.500, por exemplo, faça quatro cartas dessas.

Passeios e diversão ficam mais fáceis quando você não precisa se preocupar se tem dinheiro no banco para pagar as contas. (foto do autor)

COMO CALCULAR O PREÇO DE VENDA DA CARTA DE CRÉDITO CONTEMPLADA

Se eu fosse dar uma fórmula simples para ensinar a calcular o preço de venda da carta de crédito contemplada, essa fórmula seria a seguinte:

Valor de venda = (ValorDoCrédito / 2 + PrestaçõesPagas ) / 2

Estudando esta fórmula chegamos a conclusão de que ganhamos de lucro exatamente o mesmo valor que o comprador da carta contemplada economiza em relação à metade do valor do crédito. Na prática, arredondamos os valores para cima, para ganharmos um pouco mais. Tudo depende da oferta e da procura, mas como demonstrarei a seguir, a oferta é muito menor que a procura, então nossos lucros estão garantidos.

Com a fórmula acima, teríamos vendido a carta por aproximadamente R$ 32.657, um pouco menos do que o valor real que conseguimos.

Se você quiser saber o cálculo “financeiro” que faço para valorar a carta contemplada, é um pouco mais complicado, mas não tanto. Eu faço a conta na HP12C. Trazemos o saldo devedor (198 x R$ 688,99) ao valor presente, a uma taxa de desconto razoável (uso 0,60 a 0,70%a.m. atualmente) e desconto então este valor do crédito disponível, ficando como resultado com o valor de aquisição da carta pelo interessado em adquirir o crédito. É como se o comprador da carta contemplada estivesse adquirindo um financiamento conosco, mas onde recebemos todos os juros imediatamente no momento da venda do crédito.

PORQUE AS PESSOAS COMPRAM ESSAS CARTAS DE CRÉDITO COM ÁGIO TÃO ALTO?

A resposta para esta pergunta é muito simples: porque esta opção é mais barata, mais simples ou mais adequada para elas do que as outras opções disponíveis. Normalmente são as três coisas juntas, mais barata, mais simples e mais adequada.

Usando nosso exemplo anterior, o comprador da carta de crédito contemplada pagou R$ 33.306,02 para adquirir a carta e recebeu R$ 107.000 de crédito para comprar um imóvel. Em um financiamento semelhante ele poderia dar como entrada o valor que usou para adquirir a carta contemplada e financiar o restante. Adquirindo o consórcio contemplado ele terá que pagar 198 prestações restantes no valor de R$ 688,99 cada uma.

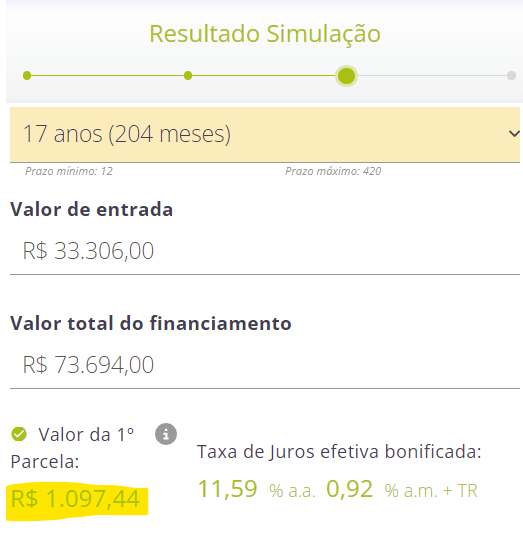

Veja como ficaria um financiamento imobiliário onde daríamos de entrada o mesmo valor usado para a compra da carta de crédito contemplada, financiando o restante para obtermos o valor final de R$ 107.000 pagando no mesmo prazo que restaria pagar o consórcio adquirido, 198 meses. Vá no site de seu banco e use o simulador de financiamento que eles possuem. Você ficará impressionado.

O resultado que obtive nas simulações que fiz foram de prestações de R$ 1.097,44 em 204 meses, mais altas do que as que obteria optando por adquirir um imóvel através da carta de crédito contemplada pelo consórcio, mesmo com um ágio de 3 vezes sobre o valor pago pelo vendedor da carta.

Ou seja, um financiamento com praticamente o mesmo prazo restante para quitar o consórcio implica em prestações muito mais caras, permanecendo iguais todas as outras condições de entrada e valor financiado ou alavancado. Este é o motivo para ser tão fácil vender as cartas contempladas com ágio. Simplesmente porque quem as adquire pode comprar seu imóvel imediatamente pagando muito menos do que pagaria através de um financiamento.

Adquira agora mesmo seu primeiro consórcio! Se você quer começar imediatamente, minha sugestão são as cartas de R$100.000 em 216 meses com prestações de R$ 644,02. Faça quantas cartas puder até atingir o valor mensal que desejas investir. Se tiver próximo de R$ 2.500, por exemplo, faça quatro cartas dessas.

OUTROS BENEFÍCIOS PARA QUEM COMPRA A CARTA DE CRÉDITO CONTEMPLADA PARA AQUISIÇÃO DE IMÓVEL

Não bastasse pagar prestações consideravelmente menores, quem compra uma carta de crédito contemplada para adquirir seu imóvel ainda possui outras vantagens:

- menos burocracia para aquisição do imóvel;

- seguro prestamista que quita o consórcio em caso de falecimento ou invalidez permanente, já incluído no valor da prestação;

- prêmio-pontualidade-seguro, sorteado toda semana pela loteria federal no valor de R$ 31.384 em dinheiro.

- inexistência de taxas extras de manutenção de conta, taxas de cartão de débito e crédito atrelados à conta bancária, e tudo o mais que precisa para obter crédito em um banco onde eventualmente não possua conta corrente.

PORQUE VENDER MINHA CARTA CONTEMPLADA, SE É TÃO BOM ASSIM PARA QUEM COMPRA?

Tem pessoas que não desejam investir diretamente em imóveis. Fazendo o investimento como descrevi nos parágrafos anteriores, você obtém lucros sensacionais, sem precisar se envolver com imóveis nem nada da documentação complexa que eles exigem. O título acima diz: “qual a maneira mais simples de lucrar através dos consórcios imobiliários”, não é: “qual a maneira mais rápida e efetiva de enriquecer usando consórcios imobiliários”. Neste artigo eu explico como funciona o mercado de venda das cartas contempladas através de exemplos. Pessoalmente, já ganhei muito dinheiro nos últimos anos usando exatamente a estratégia que descrevi acima. O maior lucro possível, porém, não é obtido apenas desta maneira. O maior lucro é obtido ao usarmos o início da estratégia, ou seja, adquirir cartas de consórcio, aguardar a contemplação e após contemplarmos, dependendo do momento da contemplação e das oportunidades presentes, escolher se vender a carta contemplada é a melhor maneira de lucrar, ou se investir esta carta em algum imóvel para alugar, ou mesmo reformar e revender, ou ainda construir, não poderia gerar ainda mais lucros. Te ajudo nesta etapa também, se for do teu interesse.

COMECE A INVESTIR IMEDIATAMENTE

Adquira agora mesmo seu primeiro consórcio! Se você quer começar imediatamente, minha sugestão são as cartas de R$ 100.000 em 216 meses com prestações reduzidas de R$ 644,02. Faça quantas cartas puder até atingir o valor mensal que desejas investir. Se R$ 2.500, por exemplo, faça quatro cartas dessas.

Quais as diferenças do investimento em consórcio para os investimentos tradicionais?

O investimento em consórcios é um jogo de paciência que possui como recompensa rendimentos absurdamente maiores do que os que obteríamos em fundos de investimento tradicionais. Quando expliquei qual a maneira mais simples de lucrar através dos consórcios imobiliários, mostrei um exemplo prático de lucro 15 vezes maior do que a aplicação em um fundo hipotético que rendesse 1% ao mês.

Mais adiante explicarei quanto podemos ganhar, quanto tempo costuma demorar e descrevo mais alguns exemplos de prazos e lucros reais ocorridos comigo ou com meus clientes da Megacombo.

A seguir descrevo algumas características dos investimentos e como o investimento em consórcios é igual ou diferente em cada uma delas, listando quais são as vantagens e desvantagens de cada uma dessas características.

LIQUIDEZ

O investimento em consórcios possui baixa liquidez, ou seja, depois que você começa a investir, tem que continuar até que obtenha a contemplação da sua cota para poder vender a mesma e “colher” seu lucro, ou adquirir um imóvel e deixar o inquilino pagando o restante das suas prestações com o aluguel obtido. Por este motivo só devemos investir em consórcios aquele dinheiro que desejamos investir no nosso futuro ou para adquirir bens de grande valor que sabemos que demorará até conseguirmos juntar o valor necessário.

Algumas pessoas veem essa baixa liquidez como ruim, enquanto eu prefiro ver por outro ponto de vista. Para mim esta baixa liquidez é uma forma de nos ajudar a manter o rumo dos nossos investimentos. Quantas vezes já não tentamos guardar um dinheiro para o futuro ou para adquirir algo realmente importante e quando vemos acabamos gastando aquele dinheiro em outras coisas de menor importância que acabam aparecendo na nossa frente. Um exemplo: um amigo guardava todo mês R$ 500 que pretendia usar para comprar um apartamento à vista. Fez isso durante meses, aplicando o dinheiro e ainda ganhando um pequeno rendimento mensal com a aplicação. Depois de três anos mantendo esta disciplina, sempre com o foco no apartamento que iria comprar, sacou todo o dinheiro do fundo de investimentos e trocou de carro. Hoje anda de carro novo, mas o sonho de morar num imóvel próprio está cada dia mais distante.

Separe para investir em consórcios aquele dinheiro que você quer guardar para seu futuro, para investir em patrimônio real e de valor, para trazer segurança e tranquilidade para você e sua família, para adquirir a casa própria ou para comprar imóveis para alugar. Para fazer crescer por tempo suficiente para que ele se torne uma grande montanha de dinheiro, não um simples castelinho de areia que a primeira onda pode derrubar.

REGULARIDADE E DISCIPLINA

O investimento em consórcios é um investimento mensal. Todos os meses você tem a prestação das suas cotas de consórcio para pagar. Isso permite que você adquira a disciplina necessária para construir e adquirir bens que normalmente seriam muito difíceis de conseguir comprar. É como diz o velho ditado: “de grão em grão a galinha enche o papo”.

Você pode começar com pequenos valores mensais e aumentar suas aplicações quando seus rendimentos também aumentarem. O mais importante é a disciplina que pode ser aprendida ao recebermos todos os meses o boleto de pagamento de nossa cota. Se você ainda não possui reservas financeiras é simplesmente porque ainda não aprendeu a ter a disciplina necessária. Investindo em consórcios você não apenas se força a esta disciplina mas ainda pode lucrar valores inimagináveis em outras formas de investimento.

PLANTAR E COLHER

Investir em consórcios funciona como plantar uma árvore. No início, enterramos uma sementinha e regamos diariamente. Durante os primeiros meses não vemos nada, mas sabemos que aquela sementinha está lá, debaixo da terra, fazendo a parte dela. Depois de um tempo temos uma pequena arvorezinha que precisa ainda ser regada com frequência. Continuamos a cuidar dela e um determinado dia temos a surpresa de poder colher seus frutos. Com o consórcio é a mesma coisa. Plantamos a sementinha ao adquirir uma cota de consórcio. Regamos a terra ao pagar mensalmente as prestações. E colhemos os frutos ao contemplar a carta e adquirir um imóvel muito mais valioso do que poderíamos adquirir e em um prazo muito menor do que seria possível se não tivéssemos o consórcio para nos ajudar.

O importante neste momento de colheita é sempre lembrarmos de que depois de colher podemos usar os frutos recebidos para plantar ainda mais sementinhas. Assim, em poucos anos, teremos um belo pomar para nos sustentar com seus frutos variados.

TEMPO

As vezes podemos desanimar. Somos uma espécie muito imediatista que não consegue esperar para obter o que quer. O preço disso é deixarmos sempre para depois, como se a única forma de conseguir algo é a forma imediata. Quer um exemplo prático? A compra de um imóvel. Devido ao seu alto custo é muito difícil comprarmos um imóvel imediatamente. Precisamos de tempo e disciplina para guardar o dinheiro necessário para a compra de um imóvel. Mas o tempo parece tão distante e a disciplina se perde em meio a tantas coisas legais que podemos comprar por valores menores que quando vemos o tempo passou e não adquirimos nada de valor.

O medo do tempo faz com que esqueçamos o quanto um bom planejamento pode nos proporcionar. Deixamos de fazer certas coisas pensando que “10 anos é muito tempo para me comprometer”. E quando vemos, passaram-se os 10 anos e não fizemos nada de útil com eles. Recebo emails de pessoas dizendo que gostariam de adquirir bens mas sem se comprometer pelo tempo necessário. Lamento, sem comprometimento não há resultado.

Comprometa-se com si mesmo. Adquira já um consórcio e comece a construir seu futuro a partir de agora.

Se você quer começar imediatamente, minha sugestão são as cartas de R$ 100.000 em 216 meses com prestações reduzidas de R$ 644,02. Faça quantas cartas puder até atingir o valor mensal que desejas investir. Se R$ 2.500, por exemplo, faça quatro cartas dessas.

Veja alguns exemplos reais dos lucros possíveis.

Quanto você pode ganhar e quanto tempo demora para lucrar

O investimento em consórcios é um jogo de paciência que possui como recompensa rendimentos absurdamente maiores do que os que obteríamos em fundos de investimento tradicionais.

Em seguida listarei uma série de exemplos reais de lucros obtidos por mim, por meus amigos e por meus clientes da Megacombo ao longo dos últimos anos.

Muitos desses exemplos são de planos que não existem mais, em prazos e condições que já eram bons do ponto de vista do investidor, mas hoje em dia, em 2023, os planos e condições são ainda mais lucrativos do que eram quando comecei.

EXEMPLO 1: LUCRO DE MAIS DE 135% EM 17 MESES DE INVESTIMENTO

Adquiri esta cota de consórcio de R$ 35.000 em maio de 2007. Nesta época era o menor consórcio imobiliário disponível, com prestações de R$ 300,31. Paguei 13 prestações de R$ 300,31 e fui contemplado. Estava procurando uma sala comercial para adquirir, então não me preocupei inicialmente em vender esta carta com ágio. Continuei pagando as prestações mensais restantes enquanto o crédito a que tinha direito ficava rendendo sobre o valor total a receber em uma aplicação de renda fixa. Paguei por mais quatro meses enquanto meu crédito rendia na aplicação. Já estava com um crédito de R$ 36.200 disponível. Então um amigo me procurou e me pediu para vender a carta para ele. Tinha pago até então R$ 5.190,87 e ele me ofereceu R$ 12.200 pela carta contemplada.

No final, fiquei com a cota de consórcio durante 17 meses, paguei R$ 5.190,87, vendi por R$ 12.200 e obtive um lucro líquido de R$ 7.009,13.

Lucro de mais de 135% em 17 meses de investimento. Note que o lucro seria de 135% se eu tivesse investido o valor total logo no primeiro mês, mas como investi valores menores mensalmente, o lucro real é de quase o dobro disso.

Se tivesse investido os mesmos valores mensais em um fundo de renda fixa que tivesse rendimento de 0,8% ao mês, teria ganho no final apenas R$ 409,69. Lucrei 17 vezes mais!!!

EXEMPLO 2: LUCRO DE 40% EM OITO MESES DE INVESTIMENTO

Este é o exemplo de um amigo que adquiriu uma cota de consórcio de R$ 50.000, no plano de 120 meses da Rodobens, pagando R$ 624,09 mensais durante oito meses. Pagou no total R$ 4.992,72. Eu ofertava mensalmente o lance fixo de 36 prestações para ele e no oitavo mês a cota foi a escolhida para contemplação nesta modalidade de lance. Para efetivar a contemplação ele precisaria pagar R$ 15.000,12, o equivalente a 36 prestações de R$ 416,67. Neste plano os valores das prestações são menores nas 60 últimas prestações porque a taxa de administração e o seguro estão diluídos apenas nas 60 primeiras prestações. Como o lance fixo é calculado quitando as prestações finais, temos um valor menor a ser pago neste tipo de plano.

Ele não tinha o dinheiro para pagar o lance, ou não queria pagar, independente de ter o dinheiro, não lembro ao certo. Mas eu já tinha um cliente interessado em adquirir carta contemplada apenas aguardando alguma contemplação, então quando recebi o telefonema dele me avisando que a Rodobens havia ligado perguntando se ele pagaria o lance e efetivaria a contemplação, disse para ele responder que sim.

No dia seguinte fomos até a filial da Rodobens aqui em Porto Alegre. O comprador da carta pagou os R$ 4.992,72 que meu amigo havia pago, pagou ainda R$ 2.000 de ágio e pagou diretamente para a Rodobens o boleto com o valor do lance, de R$ 15.000,12. No final a carta custou para o comprador R$ 21.992,84.

Meu amigo lucrou R$ 2.000 sobre os R$ 4.992,72 que havia pago até então. Um lucro de 40% sobre o investimento total em apenas oito meses.

Tudo foi facilitado porque comprador e vendedor eram da mesma cidade. Não haveria problema se fossem de cidades diferentes, mas nestes casos a negociação e os documentos necessários para a venda da carta contemplada costumam levar uns dias a mais para segurança de ambos os lados.

Adquira agora mesmo seu primeiro consórcio! Se você quer começar imediatamente, minha sugestão são as cartas de R$100.000 em 216 meses com prestações de R$ 644,02. Faça quantas cartas puder até atingir o valor mensal que desejas investir. Se tiver próximo de R$2.500, por exemplo, faça quatro cartas dessas.

EXEMPLO 3: LUCRO DE MAIS DE 753% EM 4 MESES DE INVESTIMENTO

EXEMPLO 4: LUCRO DE MAIS DE 89% EM 27 MESES DE INVESTIMENTO

O Daniel é outro cliente, dentre centenas, que começou seu investimento em 06/01/2022 com duas cotas no valor de 100 mil reais cada, conforme minha recomendação. Após 27 meses de investimento, ele foi contemplado em 14/03/2024.

Durante o período de investimento, Daniel pagou um total de R$ 17.416,04 em parcelas mensais. Com a venda das cotas, ele recebeu R$ 33.000,00 em sua conta bancária. Isso resultou em um lucro de R$ 15.583,96, que, conforme explicado anteriormente, é livre de imposto de renda. Portanto, Daniel pôde aproveitar todo o lucro sem precisar se preocupar com o Leão.

Vale lembrar que o comprovante de depósito para o Daniel está no nome da Mais Valor Consórcios, a empresa que indico aos meus clientes investidores para a venda das cotas.

OUTRAS FORMAS DE LUCRAR

No primeiro exemplo de lucro que expus acima, escrevi que o comprador era um amigo meu. Você pode ter se perguntado o que este amigo faria com a carta de crédito que comprou de mim. Talvez você se surpreenda quando eu disser que este amigo é um investidor e que ele adquiriu esta carta contemplada para investir em um imóvel.

O que ele fez, resumidamente, foi adquirir a minha carta, juntar com outra contemplada que ele mesmo já possuía e com outras duas de mais dois clientes meus que também haviam contemplado e então, com as quatro cartas contempladas e mais um valor que tinha no banco, comprar uma unidade de flat. O custo total foi de R$160.000 e este amigo recebia R$1.500 mensais que pagaram as prestações restantes das quatro cartas de crédito adquiridas. Então ele pagou aproximadamente metade do valor do flat com dinheiro próprio e o restante foi pago com o próprio rendimento da unidade adquirida. Este valor que ele recebe mensalmente é referente ao período de baixa temporada, então é possível que durante alguns meses ele tenha inclusive alguma sobra mensal do rendimento.

As opções são muitas. Apenas dei uma pincelada do que é possível fazer.

Adquira agora mesmo seu primeiro consórcio! Se você quer começar imediatamente, minha sugestão são as cartas de R$ 100.000 em 216 meses com prestações reduzidas de R$ 644,02. Faça quantas cartas puder até atingir o valor mensal que desejas investir. Se R$ 2.500, por exemplo, faça quatro cartas dessas.

Para entrar em contato, chame pelo WhatsApp

+55 (51) 9187-4673.

Fabricio S. Peruzzo

Copyright © 2023 Fabricio S. Peruzzo | Uma publicação de Megacombo Consórcios.